15 december 2020

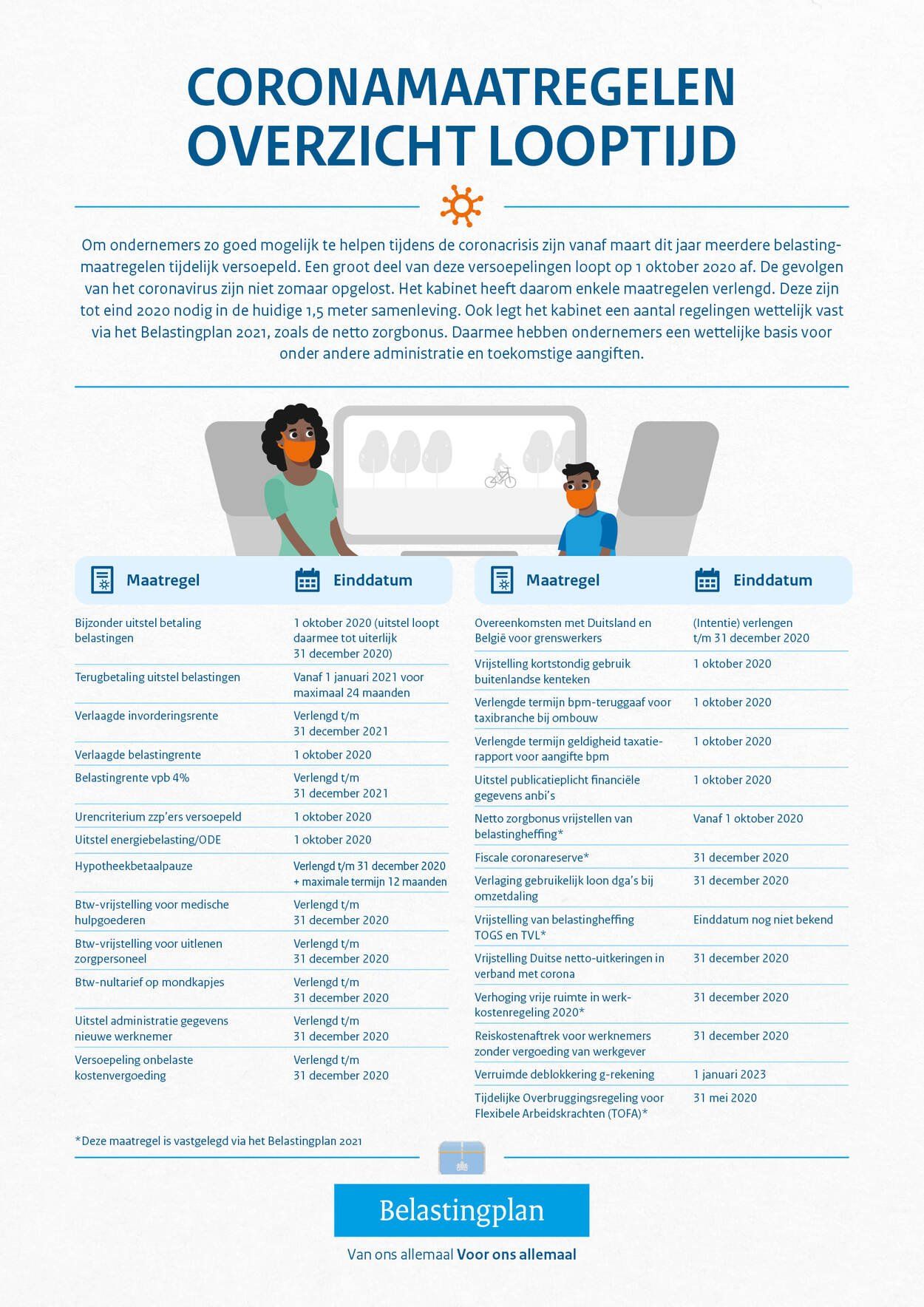

1. Uitstel van betaling diverse belastingen Bijgewerkt op 9 december 2020, 12.30 uur Ondernemers kunnen tot 1 april 2021 bijzonder uitstel van betaling aanvragen voor diverse belastingen. De voorwaarden voor het aanvragen van bijzonder uitstel van betaling zijn wegens de coronacrisis versoepeld. Aanvankelijk alleen voor vier soorten, maar de lijst is later uitgebreid. Belastingsoorten Het versoepelde uitstel geldt voor de volgende belastingen en heffingen: inkomstenbelasting/premie volksverzekeringen; loonheffingen; vennootschapsbelasting; omzetbelasting (btw); kansspelbelasting; assurantiebelasting; verhuurderheffing; milieubelastingen (energiebelasting/opslag duurzame energie- en klimaattransitie, kolenbelasting, afvalstoffenbelasting, belasting op leidingwater); accijns (minerale oliën, alcohol en tabak); verbruiksbelasting van alcoholvrije dranken; inkomensafhankelijke bijdrage Zorgverzekeringswet BPM voor vergunninghouders (vanaf tijdvak mei 2020). De dividendbelasting is expliciet uitgezonderd van het versoepelde uitstelbeleid, omdat het uitkeren van dividenden de liquiditeitspositie van bedrijven juist verzwakt. Het kabinet roept bedrijven op voorlopig geen dividenden uit te keren. Ook zijn de omzetbelasting (btw), de accijnzen, de verbruiksbelasting van alcoholvrije dranken en de kolenbelasting voor zover deze belastingen worden geheven met toepassing van de douanewetgeving ter zake van de invoer uitgezonderd. Na ontvangst (naheffings)aanslag Iedere ondernemer die door de coronacrisis in financiële problemen is gekomen komt in aanmerking voor uitstel van betaling van zijn belastingschuld. Uitstel kan worden aangevraagd nadat aangifte is gedaan en een (naheffings)aanslag is ontvangen. Een verzoek om uitstel van betaling dat gedaan wordt vóórdat er een (naheffings)aanslag is opgelegd, kan de Belastingdienst niet in behandeling nemen en moet opnieuw worden ingediend. Maar voor een vijftal belastingsoorten hoeft niet per belastingsoort een aanslag te zijn ontvangen, dan volstaat één belastingaanslag. De ondernemer geeft per belastingsoort aan of hij uitstel van betaling wil. Behalve voor de inkomstenbelasting, inkomensafhankelijke bijdrage Zorgverzekeringswet, vennootschapsbelasting, loonheffingen en omzetbelasting (btw). Voor deze vijf kan in één keer tegelijk uitstel van betaling worden aangevraagd. Wachten totdat voor alle vijf aanslagen zijn opgelegd is niet nodig, één aanslag is voldoende. De ondernemer kan desgewenst een ontvangen belastingaanslag betalen, als hij het uitstel niet nodig heeft. Ontvangt de ondernemer een aanslag voor een belastingsoort waarvoor hij nog geen uitstel heeft aangevraagd, dan moet voor die belastingaanslag nog wel apart uitstel worden gevraagd. Per online formulier of brief Het uitstel kan zowel met een online formulier als per brief worden aangevraagd. Voor de eerste keer bijzonder uitstel aanvragen kan tot 1 april 2021. Na die datum is het niet meer mogelijk van deze bijzondere uitstelregeling gebruik te maken. Ook ondernemers die al eerder bijzonder uitstel hadden aangevraagd, kunnen nog tot 1 april 2021 een verlenging daarvan aanvragen. Online De onlinemogelijkheid staat alleen open voor uitstelverzoeken van maximaal drie maanden. Het online formulier 'Verzoek bijzonder uitstel van betaling voor 3 maanden' staat op de website van de Belastingdienst. De toegang is beveiligd met DigiD. Ook als de onderneming een rechtspersoon is moet het DigiD (van een werknemer of fiscaal dienstverlener) gebruikt worden. Het Digid gebruikt de Belastingdienst alleen voor de toegang, het wordt verder niet opgeslagen. Schriftelijk Het verzoek om uitstel van betaling kan ook schriftelijk worden ingediend door een brief te sturen naar: Belastingdienst Postbus 100 6400 AC Heerlen Betalingsuitstel Vanaf het moment dat de ondernemer zich meldt, wordt de invordering van zijn belastingschulden voor de aangevraagde belastingen direct stopgezet, voor de termijn dat de ondernemer in zijn verzoek heeft gedaan, maar uiterlijk tot 1 april 2021. Dat geldt ook voor belastingschulden die al zijn ontstaan voordat de coronacrisis uitbrak. De inhoudelijke beoordeling door de Belastingdienst van het verzoek vindt pas later plaats. Dat betekent dat de ondernemer feitelijk meteen uitstel van betaling krijgt. Het verzoek hoeft ook maar eenmalig te worden gedaan. Het uitstel geldt voor reeds opgelegde aanslagen vanaf de dagtekening van het verzoek om uitstel van betaling en alle nog op te leggen aanslagen in de daaropvolgende maanden dat het betalingsuitstel geldt. Daarnaast geldt het uitstel totdat de Belastingdienst op het uitstelverzoek beslist. Langer dan drie maanden Mogelijk is uitstel van betaling voor drie maanden voor ondernemers nog te kort. Ondernemers kunnen ook voor een langere periode dan drie maanden uitstel aanvragen. De ondernemer kan om deze langere uitsteltermijn vragen in zijn eerste verzoek om uitstel of kan hier na zijn eerste uitstelverzoek maar uiterlijk 31 maart 2021 alsnog om vragen. Bij het verzoek moet de ondernemer de omstandigheden aangeven waardoor zijn onderneming door de coronacrisis is getroffen en langer uitstel noodzakelijk is. Bijvoorbeeld omdat de omzetcijfers, opdrachten, bestellingen of reserveringen aanzienlijk zijn gedaald ten opzichte van vorige maanden. Ook kan hij aan de hand van recente jaarstukken aannemelijk maken dat zijn onderneming voorafgaand aan de coronacrisis levensvatbaar was. Deze gegevens moet de ondernemer binnen de periode van drie maanden aanleveren. Ook moet voor de belastingschuld waar uitstel voor wordt gevraagd voldaan zijn aan de aangifteplicht. Verbod op dividend, bonussen en inkoop eigen aandelen Bij een uitstel van langer dan drie maanden moet de ondernemer verklaren dat geen bonussen worden uitgekeerd aan de Raad van Bestuur en de directie van de onderneming, geen dividend wordt uitgekeerd en geen eigen aandelen worden ingekocht in de periode vanaf het indienen van het uitstelverzoek tot en met de datum van de vergadering waarin de jaarrekening wordt vastgesteld in 2021. Onder bonussen worden mede begrepen winstuitdelingen en andere betalingen die kenmerken van bonussen hebben. Deze voorwaarde ziet niet op bonussen, dividenden en aandelen waarvan de uitbetaling en inkoop na het uitstelverzoek plaatsvindt, maar de daaraan ten grondslag liggende beslissing in 2019 is genomen. Totale belastingschuld tot € 20.000 Als de totale belastingschuld op het moment dat de Belastingdienst het uitstelverzoek ontvangt lager is dan € 20.000, volstaat het schriftelijke verzoek. Een verklaring van een zogenoemde derde-deskundige is niet nodig. Totale belastingschuld vanaf € 20.000 Bij een totale belastingschuld vanaf € 20.000 moet wel een verklaring van een derde-deskundige worden overgelegd. De derde-deskundige moet verklaren dat het aannemelijk is dat de financiële problemen hoofdzakelijk door de coronacrisis zijn ontstaan. Een derde-deskundige is bijvoorbeeld een externe consultant, een externe financier, een branche-organisatie of de belastingadviseur of accountant van de ondernemer. Het mag niet iemand uit de eigen onderneming zijn of een persoon die (objectief bezien) deskundigheid mist. De verklaring van de derde-deskundige is vormvrij en moet inhoudelijk in ieder geval de volgende elementen bevatten: Een verklaring dat aannemelijk is dat er sprake is van werkelijke betalingsproblemen op het moment van het verzoek om uitstel of naar verwachting op korte termijn daarna. Bij “korte termijn” valt te denken aan de periode waarin de coronabeperkingen van het kabinet voor desbetreffende ondernemer gelden (bijvoorbeeld sluiting van de horeca, sportaccommodaties en het verbod op evenementen). Een verklaring dat aannemelijk is dat deze betalingsproblemen hoofdzakelijk door de coronacrisis zijn ontstaan. Een liquiditeitsprognose die volgens de derde-deskundige plausibel is. Deze prognose is opgesteld aan de hand van de feiten en omstandigheden die op het moment van het indienen van het verzoek om uitstel van betaling bekend zijn. In de toelichting bij de verklaring geeft de derde-deskundige aan welke documenten of gegevens door de ondernemer zijn verstrekt, zo nodig voorzien van een nadere toelichting. Een zogenoemde assuranceverklaring die aangeeft dat de ondernemer voldoet aan de voorwaarden is niet vereist. Geen boete De behandeling van verzoeken om uitstel van betaling moet handmatig plaatsvinden, zodat behandeltijden kunnen oplopen indien veel verzoeken binnenkomen. Om ondernemers tegemoet te komen legt de Belastingdienst de verzuimboete voor het niet (tijdig) betalen niet op of draait deze terug. Het gaat om betalingsverzuimen begaan in de periode van 12 maart 2020 tot aan de datum dat het bijzonder uitstel van betaling eindigt. Ondernemers hoeven de boete dus niet te betalen en ook geen bezwaarschrift tegen de boete in te dienen, als zij toch een belastingaanslag met boete ontvangen. De boete wordt ambtshalve door de Belastingdienst vernietigd. Het komt echter ook voor dat ondernemers niet tijdig hebben kunnen betalen door de coronacrisis, maar dat hun financiële positie tegen de tijd dat zij de naheffingsaanslag ontvangen zodanig is verbeterd dat zij op dat moment geen nader uitstel van betaling meer nodig hebben en dus ook niet officieel uitstel van betaling hoeven aan te vragen. De Belastingdienst vernietigt ook in die gevallen de betalingsverzuimboete, mits de ondernemer de naheffingsaanslag tijdig betaalt. Bezwaar maken tegen de betalingsverzuimboete is niet nodig. Zodra het bijzonder uitstel van betaling eindigt, gaat de Belastingdienst ook weer betalingsverzuimboetes opleggen, die op tijd betaald moeten worden. De tijdelijke versoepeling rond de betalingsverzuimboetes vervalt per 1 april 2021. Het niet op aangifte afdragen van bijvoorbeeld loonheffingen of omzetbelasting (btw) over het belastingtijdvak maart 2021, wordt dan weer volgens het reguliere beleid beboet. Schriftelijke ontvangstbevestiging De Belastingdienst stuurt na ontvangst van het uitstelverzoek een schriftelijke ontvangstbevestiging. De belastingschuldige ontvangt maar één ontvangstbevestiging, ook als het uitstelverzoek bedoeld is voor meerdere aanslagen. Door de oplopende behandeltijden kan verzending enige tijd op zich laten wachten. Melding betalingsonmacht De Belastingdienst heeft het beleid omtrent de melding betalingsonmacht gewijzigd. Doet iemand – in zijn functie als bestuurder van een commerciële onderneming die een rechtspersoon is en onder de vennootschapsbelasting valt – het uitstelverzoek voor loonheffingen en/of omzetbelasting (btw), dan beschouwt de Belastingdienst het uitstelverzoek ook als een tijdige melding betalingsonmacht. De melding wordt bovendien rechtsgeldig geacht, tenzij achteraf blijkt dat de betalingsonmacht niet hoofdzakelijk verband houdt met de gevolgen van de coronacrisis. De melding hoeft dus niet meer afzonderlijk te worden gedaan. Het nieuwe beleid geldt voor aangiftetijdvakken die eindigen na 1 februari 2020. De Belastingdienst beoordeelt de melding betalingsonmacht en koppelt daarover apart terug. Samenloop met andere uitstel De Belastingdienst beoordeelt het verzoek om bijzonder uitstel van betaling los van een reeds eerder verleend verzoek of tegelijkertijd lopend verzoek om uitstel van betaling op andere gronden. Geen verrekening Gedurende de periode dat het bijzondere uitstel van betaling loopt en ook nadien gedurende de periode dat de betalingsregeling loopt, verrekent de Belastingdienst geen belastingteruggaven met de belastingschuld waarvoor uitstel van betaling is verleend. Er wordt wel verrekend als de ondernemer hierom verzoekt of de belangen van de Staat worden geschaad. Rechten bij invoer worden wel verrekend. Geen uitstel De Belastingdienst verleent geen bijzonder uitstel van betaling en trekt een verleend bijzonder uitstel van betaling weer in als de belangen van de Staat zich tegen (verder) uitstel verzetten. Dit is onder meer het geval als gevreesd wordt voor misbruik van de situatie waardoor verhaalsmogelijkheden in gevaar komen. Verlenging verkregen uitstel Als het verkregen uitstel voor drie maanden afloopt en de ondernemer heeft behoefte aan verlenging, dan dient hij dat apart aan te vragen. Deze verlenging kan nog tot 1 april 2021 worden aangevraagd. De Belastingdienst wil graag dat dat verzoek met een online formulier wordt gedaan. Een schriftelijk verzoek is wel mogelijk, maar voor zowel voor de ondernemer als de Belastingdienst veel bewerkelijker. Een door de Belastingdienst verleende verlenging geldt totdat de Belastingdienst dit intrekt. Verlengd uitstel wordt in ieder geval per 1 april 2021 ingetrokken. Intrekking uitstel Het verleende bijzondere uitstel van betaling heeft een tijdelijk karakter. De Belastingdienst trekt het in zodra de omstandigheden dit mogelijk maken, maar uiterlijk per 1 april 2021. Vanaf de intrekking van het uitstel moeten lopende fiscale verplichtingen, zoals de afdracht van omzetbelasting (btw) en loonheffingen, weer worden nagekomen. Tot 1 april 2021 Het versoepelde uitstelbeleid gold aanvankelijk tot 19 juni 2020. Maar het kabinet heeft deze einddatum verschillende keren verschoven naar uiteindelijk 1 april 2021. Voor de eerste keer uitstel van betaling aanvragen of een verlenging daarvan kan nog tot 1 april 2021 worden aangevraagd. Het bijzondere uitstel van betaling wordt per 1 april 2021 ingetrokken. De ondernemer kan dan gebruik maken van een door de Belastingdienst aangeboden betalingsregeling. Betalingsregeling Voor de belastingschuld die een ondernemer door het genoten bijzondere uitstel van betaling heeft opgebouwd geldt een speciale betalingsregeling. Het gaat dan om de schuld die is ontstaan in de periode vanaf 12 maart 2020 tot aan de datum dat het bijzonder uitstel van betaling eindigt. De ondernemer moet deze belastingschuld uiterlijk 1 juli 2024 volledig hebben afgelost. Tijdens deze aflossingsperiode moet de ondernemer zich aan alle nieuw opkomende fiscale en andere financiële verplichtingen – waarvan de invordering aan de Belastingdienst (de ontvanger) is opgedragen – houden. De betalingsregeling kent de volgende uitgangspunten: De belastingschuld wordt in beginsel afgelost in 36 maandelijkse gelijke termijnen. De eerste aflossing moet uiterlijk 31 juli 2021 zijn overgemaakt, elke volgende termijn vervalt telkens een maand later. Van het betalingsschema kan worden afgeweken als de ondernemer aannemelijk maakt dat het voor hem redelijkerwijs niet mogelijk is in juli 2021 met aflossen te beginnen. De ondernemer kan in dat geval op een later moment beginnen met aflossen, maar de belastingschuld moet ook dan uiterlijk 1 juli 2024 volledig zijn afgelost. Als blijkt dat een ondernemer gedurende een verleend bijzonder uitstel van betaling van langer dan drie maanden niet (meer) voldoet aan de daaraan gestelde voorwaarden, mag de Belastingdienst de betalingsregeling weigeren of beëindigen. De ondernemer krijgt eerst nog wel de gelegenheid om alsnog binnen veertien dagen aan de voorwaarden te voldoen. De betalingsregeling wordt niet toegekend of ingetrokken als de belangen van de Staat zich tegen de betalingsregeling verzetten. Uiteraard is het ook mogelijk om eerder af te lossen. Als de betalingsregeling loopt, verrekent de Belastingdienst geen belastingteruggaven met de belastingschuld. Ook wordt er in die periode geen zekerheid gevraagd voor de schuld. Bron: brief kabinet noodpakket banen en economie 17-3-2020, nr. CE-AEP/20077147 (V-N 2020/15.3); brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 19-3-2020, ongenummerd (V-N 2020/15.4); brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 2-4-2020, nr. 2020-0000066195 (V-N 2020/17.4); brief kabinet noodpakket 2.0 20-5-2020, nr. CE-AEP/20148518; brief kabinet noodpakket 2.0 28-5-2020, nr. 2020-0000074009; brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 15-6-2020, nr. 2020-0000101400; brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 18-6-2020, nr. 2020-0000114685; brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 28-8-2020, nr. 2020-0000161587; brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 29-9-2020, nr. 2020-0000181386; Besluit noodmaatregelen coronacrisis 29-9-2020, nr. 2020-19833, Stcrt. 2020, 50987; brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 3-11-2020, nr. 2020-0000212840; wijziging Besluit noodmaatregelen coronacrisis 4-11-2020, Stcrt. 2020, 58748; brief kabinet aanpassingen in het economische steun- en herstelpakket als gevolg van de ontwikkeling in de bestrijding van het coronavirus 9-12-2020, nr. CE-AEP/20307631; Belastingdienst 2. Deblokkeren g-rekening Bijgewerkt op 9 december 2020, 12.35 uur Voor ondernemers met een g-rekening is, naast het tijdelijk versoepelde beleid van uitstel van betaling van een aantal belastingen, een aanvullende maatregel getroffen. Een g-rekening is een geblokkeerde bankrekening waarmee normaal gesproken alleen de loonheffing en de btw aan de Belastingdienst kunnen worden betaald. Het gaat hier bijvoorbeeld om ondernemers in de uitzendbranche, detachering en de bouw. Naast de bestaande mogelijkheid voor het deblokkeren van overschotten, is het nu ook mogelijk om de g-rekening vrij te geven ter hoogte van het bedrag waarvoor bijzonder uitstel van betaling is verleend voor loonheffingen en/of btw. Hierdoor krijgen deze ondernemers dezelfde liquiditeitsvoordelen als ondernemers zonder g-rekening. Ook de uitwinning van de g-rekening blijft achterwege, zolang het verzoek om bijzonder uitstel van betaling in behandeling is of is toegewezen, tenzij de belangen van de Staat zich hiertegen verzetten. Een instructie voor het aanvragen van de (aanvullende) deblokkering is op de website van de Belastingdienst geplaatst. De ondernemer moet eerst uitstel van betaling aanvragen voor de loonheffingen en/of btw. Daarna kan hij het verzoek om deblokkering indienen met het formulier “Verzoek deblokkering g-rekening”. In rubriek 4 geeft de ondernemer aan dat hij bijzonder uitstel heeft aangevraagd. Zo weet de ontvanger dat een beroep wordt gedaan op de verruimde deblokkeringsmogelijkheid. Bij rubriek 5 geldt de machtiging tot verrekenen niet voor het bedrag waarvoor de ondernemer uitstel van betaling heeft gekregen vanwege de coronacrisis. De ondernemer hoeft geen additionele informatie te verstrekken. Bij een positieve beslissing geeft de Belastingdienst ook aan hoe het bedrag wordt uitbetaald. De Belastingdienst streeft ernaar binnen vier weken te beslissen op het verzoek. De behandeltijd zit met name in het overboeken van gelden. Daarbij is geen versnelling te behalen. Als een deblokkering wordt goedgekeurd, moet de rekeninghouder zijn bank eerst opdracht geven om het vrijgegeven bedrag over te maken op het bankrekeningnummer van de Belastingdienst. De Belastingdienst maakt vervolgens het bedrag over naar de reguliere bankrekening van de g-rekeninghouder. Door de oplopende behandeltijden kan de behandeling van het verzoek langer duren dan gebruikelijk. Overigens kan de verruiming van de deblokkering worden beperkt in situaties van misbruik of oneigenlijk gebruik. Deblokkering blijft mogelijk zolang en voor zover de ondernemer bijzonder uitstel van betaling geniet (dit is tot uiterlijk 1 april 2021) en zich aan de lopende betalingsverplichtingen en aflossingsverplichtingen houdt (zie hiervoor in dit deel van het Dossier Corona). Het versoepelde beleid loopt definitief af op 1 juli 2024. Bron: brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 2-4-2020, nr. 2020-0000066195 (V-N 2020/17.4); brief kabinet noodpakket 2.0 20-5-2020, nr. CE-AEP/20148518; brief kabinet noodpakket 2.0 28-5-2020, nr. 2020-0000074009; brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 15-6-2020, nr. 2020-0000101400; brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 28-8-2020, nr. 2020-0000161587; brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 29-9-2020, nr. 2020-0000181386; Besluit noodmaatregelen coronacrisis 29-9-2020, nr. 2020-19833, Stcrt. 2020, 50987; brief kabinet aanpassingen in het economische steun- en herstelpakket als gevolg van de ontwikkeling in de bestrijding van het coronavirus 9-12-2020, nr. CE-AEP/20307631; Belastingdienst 3. Versoepelingen invorderingssfeer Bijgewerkt op 30 september 2020, 14.10 uur Aanvullend op het tijdelijk versoepelde beleid van uitstel van betaling van een aantal belastingen (zie hiervoor in dit deel van het Dossier Corona) stelt de Belastingdienst zich soepel op bij een aantal aangelegenheden in de invorderingssfeer. Meldingsregeling bodemrecht De verplichte mededeling door een houder van een pandrecht of overige derden of de belastingschuldige aan de Belastingdienst rond een bodemzaak, geldt niet als de derde en de belastingschuldige door de coronacrisis nader zijn overeengekomen dat de betaaltermijn van de vordering wordt verlengd. Daarnaast bestaat een meldingsplicht van het voornemen om rechten op een bodemzaak uit te oefenen of andere handeling te (laten) verrichten waardoor het niet meer als bodemzaak kwalificeert. Ook deze melding is niet nodig als de betalingsachterstand is veroorzaakt door de coronacrisis. Verklaring betalingsgedrag De ontvanger geeft een schone verklaring betalingsgedrag af, als voor de nageheven loonheffingen of voor de (door de uitlener verschuldigde) omzetbelasting (btw) bijzonder uitstel van betaling is verleend, of voor de onderliggende naheffingsaanslagen geen invorderingsmaatregelen worden genomen. Vanaf 1 januari 2021 geldt dat de Belastingdienst gedurende de looptijd van de betalingsregeling op verzoek een schone verklaring omtrent betalingsgedrag zal blijven afgeven zolang de ondernemer zich aan de lopende betalingsverplichtingen en aflossingsverplichtingen houdt. G-rekening/melding betalingsonmacht Naast deze aangelegenheden zijn ook versoepelingen getroffen rond de g-rekening en de melding betalingsonmacht. Zie hiervoor de aparte onderdelen in dit deel van het Dossier Corona. Bron: brief kabinet noodpakket 2.0 20-5-2020, nr. CE-AEP/20148518; brief kabinet noodpakket 2.0 28-5-2020, nr. 2020-0000074009; brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 28-8-2020, nr. 2020-0000161587; Besluit noodmaatregelen coronacrisis 29-9-2020, nr. 2020-19833, Stcrt. 2020, 50987; Belastingdienst 4. Uitstel energiebelasting/ODE Bijgewerkt op 30 september 2020, 14.20 uur Het kabinet stelt de heffing van de energiebelasting (EB) en/of de heffing van opslag duurzame energie- en klimaattransitie (ODE) voor bedrijven tijdelijk uit. Het uitstel is zodanig vormgegeven dat dit leidt tot meer liquiditeit bij de grotere zakelijke klanten van de energieleveranciers. De staatssecretaris van Financiën – Fiscaliteit en Belastingdienst heeft in een beleidsbesluit het volgende goedgekeurd. Uitstel van EB/ODE Bij leveringen van aardgas en elektriciteit wordt de EB en de ODE geheven van de energieleverancier. De energieleveranciers worden voor leveringen van aardgas en elektriciteit in de maanden april tot en met september 2020 de EB en ODE alsmede de btw hierover, op een later moment verschuldigd dan normaal. Het gaat dan om leveringen waarvoor de energieleverancier factureert zonder voorschotten of – als toch sprake is van voorschotten – de eindfactuur ziet op een kalendermaand. Uitgangspunt hierbij is dat de energieleverancier voor leveringen in de maanden april tot en met september 2020 geen EB, ODE en btw hierover, in rekening brengt bij haar klanten. Hiermee kan aan klanten uitstel van betaling van de EB en ODE worden geboden. Uiterlijk in december 2020 worden de EB en ODE, vermeerderd met de btw hierover, via een aanvullende factuur alsnog in rekening gebracht aan de klanten en verschuldigd door de energieleveranciers. Een eventueel teruggaafverzoek EB en ODE dat op deze aanvullende factuur betrekking heeft, mag ook later dan gebruikelijk worden ingediend. De uiterste termijn daarvoor is dertien weken na 31 december 2020. Ook als aardgas of elektriciteit wordt geleverd of verbruikt in de maanden april tot en met september 2020 zonder uitreiking van een voorschotnota of factuur, is de EB en ODE en de btw hierover pas verschuldigd op 31 december 2020 (geen levering, wel verbruik) of 1 januari 2021 (wel levering). Er is ook een goedkeuring afgegeven voor oninbare vorderingen. Dit met het oog op mogelijke financiële risico’s voor de energieleveranciers als (een deel) van de uitgestelde EB en ODE oninbaar blijkt door de coronacrisis. Niet voor kleine bedrijven en particulieren De goedkeuring geldt niet voor leveringen door energieleveranciers waarbij het tijdvak van de eindfactuur op een langere periode dan een kalendermaand ziet. Dit gaat onder meer om de situatie waarbij de energieleverancier maandelijks een voorschotbedrag van zijn klant ontvangt en die klant jaarlijks een eindafrekening stuurt, zoals gebruikelijk is bij particulieren en kleinere bedrijven. Mocht een dergelijk bedrijf of particulier door de coronacrisis in betalingsproblemen komen, dan dient deze zich te wenden tot hun energieleverancier voor een individuele regeling. Bron: brief kabinet noodpakket banen en economie 17-3-2020, nr. CE-AEP/20077147 (V-N 2020/15.3); brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 2-4-2020, nr. 2020-0000066195 (V-N 2020/17.4); brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 15-6-2020, nr. 2020-0000101400; Besluit noodmaatregelen coronacrisis 29-9-2020, nr. 2020-19833, Stcrt. 2020, 50987 5. Tijdelijke verlaging invorderingsrente/belastingrente Bijgewerkt op 30 september 2020, 15.25 uur Om de liquiditeit van ondernemers verder te ondersteunen verlaagt het kabinet tijdelijk de invorderingsrente en belastingrente. Invorderingsrente Als een aanslag niet op tijd wordt betaald, moet normaal gesproken 4% invorderingsrente worden betaald vanaf het moment dat de betaaltermijn is verstreken. Om te faciliteren dat ondernemers gemakkelijk uitstel van betaling aanvragen heeft het kabinet de invorderingsrente vanaf 23 maart 2020 tijdelijk verlaagd van 4% naar 0,01%. Deze tariefsverlaging geldt voor alle belastingschulden en zal gelden tot en met 31 december 2021. Als de Belastingdienst invorderingsrente moet vergoeden, blijft wel het normale tarief van 4% gelden. Betalingskorting Voor de betalingskorting wordt hetzelfde wettelijke percentage gebruikt als voor de in rekening te brengen invorderingsrente, waardoor de verlaging ertoe leidt dat belastingschuldigen nagenoeg geen aanspraak meer kunnen maken op betalingskorting. Belastingschuldigen die een voorlopige aanslag inkomstenbelasting of vennootschapsbelasting met een datum tussen 23 maart 2020 en 1 juni 2020 in een keer hebben betaald, krijgen automatisch het verschil tussen 0,01% en 4% betalingskorting uitbetaald. De Belastingdienst maakt het bedrag van de te lage betalingskorting in juli 2020 over. Als nog een andere aanslag open staat, wordt het verschil daarmee verrekend. Bezwaar maken tegen deze te lage betalingskorting is dus niet nodig. Vanaf 1 juni 2020 is deze uitbetaling vervallen en hebben belastingschuldigen nagenoeg geen aanspraak meer op betalingskorting. Deze situatie eindigt als na de coronacrisis de in rekening te brengen invorderingsrente weer naar het oude niveau wordt verhoogd. Toeslagen Ook in de toeslagen is de te betalen invorderingsrente verlaagd naar 0,01%. Bij de toeslagen komt te vergoeden invorderingsrente niet voor. Belastingrente Belastingrente wordt gerekend als een aanslag te laat kan worden vastgesteld, bijvoorbeeld omdat de aangifte niet op tijd of niet voor het juiste bedrag wordt ingediend bij de Belastingdienst. Het tarief van de belastingrente was op 17 maart 2020 8% voor de vennootschapsbelasting en 4% voor overige belastingen. Ook de belastingrente is tijdelijk verlaagd naar 0,01%. Deze verlaging is van toepassing voor alle belastingen waarvoor belastingrente geldt, zowel als belastingrente moet worden betaald als wanneer deze wordt ontvangen. De tijdelijke verlaging van het percentage van de belastingrente is ingegaan op 1 juni 2020 en geldt voor alle belastingen behalve de inkomstenbelasting. De tijdelijke verlaging van het percentage van de belastingrente in de inkomstenbelasting is om uitvoeringstechnische redenen ingegaan op 1 juli 2020. Per 1 oktober 2020 is het tarief van de belastingrente voor alle belastingen (ook de vennootschapsbelasting) 4%. Dit tarief zal gelden tot en met 31 december 2021. Toeslagen Voor de toeslagen geldt wel een onderscheid in te betalen belastingrente en te ontvangen belastingrente. De te betalen belastingrente is per 1 juni 2020 omlaag gegaan naar 0,01%, waar de te ontvangen belastingrente ongewijzigd 4% blijft. Vanaf 1 oktober 2020 is ook voor de te betalen belastingrente het tarief 4% en is er geen onderscheid meer tussen te betalen belastingrente en te ontvangen belastingrente. Verzamelspoedwet COVID-19 De tijdelijk verlaging van de invorderingsrente en belastingrente voor zowel belastingen als toeslagen is in een formele wet met bijbehorende AMvB officieel geregeld. Zowel de Verzamelspoedwet COVID-19 als het Besluit belasting- en invorderingsrente zijn inmiddels in het Staatsblad verschenen. Bron: brief kabinet noodpakket banen en economie 17-3-2020, nr. CE-AEP/20077147 (V-N 2020/15.3); brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst beleidsbesluit fiscale maatregelen coronavirus 14-4-2020, nr. 2020-0000071409 (V-N 2020/19.3); onderdeel 3.2 Besluit noodmaatregelen coronacrisis 6-5-2020, nr. 2020-9594, Stcrt. 2020, 26066 (ingetrokken) (V-N Vandaag 2020/1222); brief kabinet noodpakket 2.0 20-5-2020, nr. CE-AEP/20148518; Verzamelspoedwet COVID-19, Stb. 2020, 195, 196; Besluit belasting- en invorderingsrente, Stb. 2020, 200, 201, 355, 356; brief kabinet steun- en herstelpakket 28-8-2020, nr. 00000001003214369000; Belastingdienst 6. Verlaging voorlopige aanslag IB/Vpb 2020 Bijgewerkt op 30 september 2020, 14.20 uur Ondernemers die een lagere winst over het boekjaar 2020 verwachten door de coronacrisis kunnen een verzoek indienen voor een verlaging van de voorlopige aanslag inkomstenbelasting of vennootschapsbelasting. Deze verzoeken zullen door de Belastingdienst worden ingewilligd. Daardoor gaan ondernemers meteen minder belasting betalen. Het kan ook zo zijn dat het bedrag van de nieuwe voorlopige aanslag lager is dan de belasting die de ondernemer in de eerste maanden van dit jaar al heeft betaald. In dat geval krijgt de ondernemer het verschil uitbetaald. De Belastingdienst kan alleen verzoeken in behandeling nemen die volgens de officiële kanalen zijn ingediend. Dat is via de portals van de Belastingdienst, een officieel formulier (alleen voor de vennootschapsbelasting) dat te downloaden is van de website van de Belastingdienst of via commerciële aangiftesoftware. Een verzoek per e-mail wordt niet in behandeling genomen. Bron: brief kabinet noodpakket banen en economie 17-3-2020, nr. CE-AEP/20077147 (V-N 2020/15.3); Besluit noodmaatregelen coronacrisis 29-9-2020, nr. 2020-19833, Stcrt. 2020, 50987; Belastingdienst 7. Uitstel aangifte inkomstenbelasting Bijgewerkt op 14 december 2020, 9.15 uur Zelf aanvragen Voor particulieren die een aangiftebrief van de Belastingdienst hebben gekregen waarin staat dat ze aangifte inkomstenbelasting 2019 moeten doen, gold de reguliere deadline van 1 mei 2020. Als deze deadline problematisch voor hen was, bijvoorbeeld door de coronacrisis, kon uitstel worden aangevraagd. Uitstel aanvragen kan eenvoudig online via Mijn Belastingdienst, door te bellen naar de Belastingtelefoon of door het Formulier “Uitstel aanvragen” te downloaden van de site van de Belastingdienst, in te vullen en op te sturen. Bij fiscaal partnerschap moet voor beide partners apart uitstel worden aangevraagd. Toeslagen Ook de periode waarbinnen een toeslag over 2019 kan worden aangevraagd, wordt verlengd. Belastingrente Als de aanslag niet voor 1 juli 2020 kan worden vastgesteld door dit uitstel, moet de Belastingdienst belastingrente in rekening brengen, als de uiteindelijke aanslag resulteert in een te betalen bedrag. Het tarief van de belastingrente voor de inkomstenbelasting is tussen 1 juli 2020 en 1 oktober 2020 tijdelijk verlaagd van 4% naar 0,01%. Bron: brief minister van Financiën beantwoording van schriftelijke vragen van de Tweede Kamer over de Incidentele Suppletoire Begroting Financiën voor het economische noodpakket Corona 24-3-2020, nr. 2020-0000059533; brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst beantwoording van vragen van het lid Leijten over het verlenen van uitstel voor de aangifte Inkomstenbelasting 23-4-2020, nr. 2020-0000073661; nieuwsbericht Belastingdienst 11-12-2020 8. Coulance WBSO-mededeling en aanvraag S&O-verklaring Bijgewerkt op 18 mei 2020, 15.00 uur Mededeling Een werkgever die in 2019 een S&O-verklaring van de WBSO heeft ontvangen moest normaal gesproken uiterlijk 31 maart 2020 een mededeling aan de Rijksdienst voor Ondernemend Nederland (RVO) doen. De mededeling kan nu nog tot en met 15 juni 2020 worden gedaan zonder dat de RVO de mededeling als te laat beschouwt of een boete oplegt. In de mededeling moet de werkgever een opgave doen van de gerealiseerde uren speur- en ontwikkelingswerk (S&O) en eventuele gemaakte kosten en uitgaven over het jaar 2019. Een zelfstandig ondernemer in de inkomstenbelasting die de S&O-aftrek toepast, hoeft geen mededeling te doen. Aanvraag WBSO vanaf 1 april 2020 De uiterste termijn voor het indienen van een aanvraag van WBSO vanaf 1 april 2020 is opgeschoven. De aanvraag moest uiterlijk 5 april 2020 bij de RVO binnen zijn, in plaats van 31 maart 2020. Aanvraag WBSO opnieuw indienen Door de coronacrisis kunnen S&O-plannen wijzigen. Als voor (de eerste helft van) 2020 al een S&O-verklaring is afgegeven, kan deze gewijzigd worden, door de looptijd ervan in te korten en een nieuwe aanvraag in te dienen. Het inkorten van de periode van een aanvraag waarvoor nog geen S&O-verklaring is afgegeven was altijd al mogelijk. De mogelijkheid voor het inkorten van de periode van een reeds afgegeven S&O-verklaring is nieuw. De RVO verbindt aan het inkorten van een lopende S&O-verklaring en het indienen van een nieuwe aanvraag een aantal voorwaarden: De looptijd van zowel de eerder ingediende aanvraag als de nieuwe aanvraag is minimaal 3 maanden. Met terugwerkende kracht indienen is niet mogelijk. De nieuwe aanvraag start in de maand volgend op de datum van indiening. De versoepeling van de voorwaarden geldt vanaf 24 april tot en met 30 september 2020. Is een jaaraanvraag voor 2020 is ingediend, dan kan een nieuwe aanvraag worden ingediend vanaf 24 april tot en met 30 september 2020 met nieuwe of gewijzigde S&O-projecten. De al afgegeven S&O-verklaring wordt dan ingekort. Bron: nieuwsbericht Rijksdienst voor Ondernemend Nederland (RVO) 30-3-2020; nieuwsbericht RVO 24-4-2020 Bron: https://www.taxlive.nl/nl/dossiers/coronavirus dd 15-12-2020